Tax Amnesty tahap kedua selesai akhir Desember 2016. Mungkin, masih ada masyarakat yang ingin mengikuti program “pengampuan pajak” ini, tetapi masih bingung dengan perhitungan uang tebusan. Berikut kelanjutan wawancara dengan Dr. Nufransa Wira Sakti, S.Kom, M.Ec, selaku Plt. Kepala Biro Komunikasi dan Layanan informasi di Kementrian Keuangan.

Ada anggapan di masyarakat sasaran terbesar target tax amnesty adalah penguasaha-pengusaha besar. Jika benar, apakah perusahaan-perusahaan kecil yang baru memulai usahanya, belum mendapatkan laba, dan aset-asetnya masih jadi agunan bank, tetap terkena target oleh pemerintah? Bagaimana gambaran umum hitungannya?

Pengampunan Pajak adalah hak bagi seluruh Wajib Pajak. Apabila Wajib Pajak telah melakukan pemenuhan kewajiban perpajakan dengan benar, maka atas Wajib Pajak tersebut dapat tidak menggunakan haknya untuk mengikuti pengampunan pajak. Namun sebaliknya, apabila Wajib Pajak belum memenuhi kewajiban perpajakan dengan benar, Wajib Pajak dapat mempertimbangkan keuntungan mengikuti pengampunan pajak dan konsekuensi apabila tidak mengikuti pengampunan pajak seperti yang dijelaskan pada artikel sebelumnya.

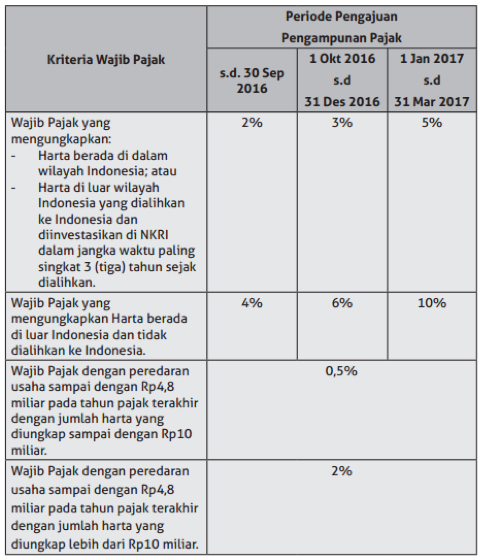

Secara umum, perhitungan Uang Tebusan dalam pengampunan pajak ini adalah:

Uang Tebusan = Tarif Uang Tebusan X Nilai Harta Tambahan Bersih

Adapun tarif Uang Tebusan adalah sebagai berikut:

Jika seorang office boy dengan penghasilan tetap sekitar Rp3.000.000,- Ia memiliki usaha sampingan toko kelontong dengan laba bersih per bulan sekitar Rp2.500.000,- dan dari ojek sampingan per bulan sekitar Rp900.000,- apakah ia wajib melaporkan SPT-nya?

Sepanjang seseorang mempunyai penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP), maka dia wajib mendaftarkan diri untuk mendapatkan NPWP dan melaporkan pajak penghasilannya dalam SPT. Berdasarkan Pasal 3 ayat (1) UU KUP, setiap Wajib Pajak wajib menyampaikan SPT ke Kantor Pelayanan Pajak atau tempat lain yang ditetapkan oleh Dirjen Pajak.

Pada saat ini, ketentuan mengenai PTKP yang berlaku adalah 54 juta setahun atau 4.5 juta per bulan. Dengan demikian, Office Boy tersebut wajib mendapatkan NPWP dan melaporkan pajak penghasilannya dalam SPT karena penghasilannya telah melebihi 4.5 juta/bulan.

Apa perbedaan tax amnesty tahap kedua dengan ketiga saat ini? Secara jumlah keikutsertaan apakah akan bertambah?

Perbedaan signifikan antara pengampunan pajak pada periode pertama, kedua, dan ketiga adalah Tarif Uang Tebusan.

Buku Tax Amnesty itu Mudah ini ditujukan untuk siapa dan apa yang membedakan informasi tax amnesty di web Pajak dengan buku ini?

Buku “Tax Amnesty Itu Mudah” ditujukan untuk seluruh Wajib Pajak yang akan menggunakan haknya untuk mengikuti pengampunan pajak. Ada beberapa hal yang menjadikan buku ini menarik untuk dibaca:

- Buku ini merangkum peraturan yang mengatur tentang pengampunan pajak. Oleh karena itu, dengan membaca buku ini, pembaca tidak perlu membuka satu per satu peraturan yang terkait dengan pengampunan pajak.

- Buku ini menyajikan beberapa contoh kasus yang dilengkapi dengan pembahasan sehingga pembaca lebih mudah memahami peraturan yang terkait dengan pengampunan pajak.

- Buku ini juga memberikan simulasi pengisian Surat Pernyataan Harta beserta lampiran-lampirannya sehingga memudahkan pembaca untuk mempersiapkan Surat Pernyataan Harta.

- Pada bagian awal buku ini juga mendeskripsikan gambaran umum perpajakan Indonesia.

Metode pembayaran tax amnesty untuk WP pribadi dengan perusahaan, apakah caranya berbeda atau satu pintu?

Pada prinsipnya, tidak terdapat perbedaan signifikan antara Wajib Pajak Orang Pribadi dengan Wajib Pajak Badan dalam mengikuti pengampunan pajak. Terkait dengan tarif Uang Tebusan, peraturan tidak membedakan antara Orang Pribadi dan Badan. Tarif Uang Tebusan dibedakan berdasarkan kategori di bawah ini:

Kabarnya, sebagian besar profesi menengah bawah enggan melaporkan tax amnesty. Benarkah dan mengapa demikian?

Apabila diamati dari statistik pengampunan pajak pada periode I, terdapat 405.405 Wajib Pajak yang mengikuti pengampunan pajak. Dari jumlah tersebut, terdapat 64.334 Wajib Pajak UMKM atau sekitar 15.9%. Wajib Pajak UMKM juga akan menjadi prioritas untuk didorong mengikuti pengampunan pajak pada periode kedua dan ketiga.

Nah, bagi ingin tahu seputar Tax Amnesty, selengkapnya bisa simak dalam buku “Tax Amnesty Itu Mudah” terbitan Visimedia. Buku ini bisa dijumpai di toko buku kesayangan di kota Anda.